Gestire un patrimonio immobiliare in modo efficace richiede competenza e attenzione, poiché si tratta di un investimento significativo. Per ottenere il massimo rendimento e valorizzare al meglio i propri immobili, è fondamentale adottare strategie mirate e utilizzare gli strumenti giusti.

In questo articolo, forniremo alcune pratiche utili per amministrare al meglio il proprio patrimonio immobiliare, ottimizzare gli investimenti e aumentarne il valore nel tempo.

Cos’è il patrimonio immobiliare?

Il patrimonio immobiliare comprende il valore complessivo di fabbricati, terreni edificabili e agricoli posseduti da un individuo o da un nucleo familiare alla data del 31 dicembre dell’anno precedente, ai fini della determinazione dell’ISEE.

Come suggerisce il termine stesso, rientrano in questa categoria tutti gli immobili di proprietà al 31 dicembre dell’anno precedente. A definire cosa rientra nella categoria dei beni immobili è l’articolo 812 del Codice Civile, che stabilisce:

“Sono beni immobili il suolo, le sorgenti e i corsi d’acqua, gli alberi, gli edifici e le altre costruzioni, anche se unite al suolo a scopo transitorio, e in genere tutto ciò che naturalmente o artificialmente è incorporato al suolo. Sono reputati immobili i mulini, i bagni e gli altri edifici galleggianti quando sono saldamente assicurati alla riva o all’alveo e sono destinati ad esserlo in modo permanente per la loro utilizzazione.”

Più nel dettaglio, il patrimonio immobiliare è composto da:

- terreni, sia agricoli che edificabili;

- edifici industriali, come capannoni o garage;

- abitazioni private;

- immobili a uso commerciale;

- qualsiasi altro immobile destinato a un utilizzo specifico, di proprietà di persone fisiche o giuridiche.

Il patrimonio immobiliare si costruisce nel tempo attraverso acquisti o successioni ereditarie. La sua valutazione è fondamentale per il calcolo delle imposte dovute allo Stato.

Come si calcola il patrimonio immobiliare?

Il calcolo del patrimonio immobiliare si basa sulla somma del valore catastale di tutti gli immobili posseduti da un individuo o da un nucleo familiare. Questo valore viene determinato sulla base di specifici parametri stabiliti dal Catasto, che variano in base alla tipologia e alla destinazione d’uso del bene.

Determinazione del valore catastale

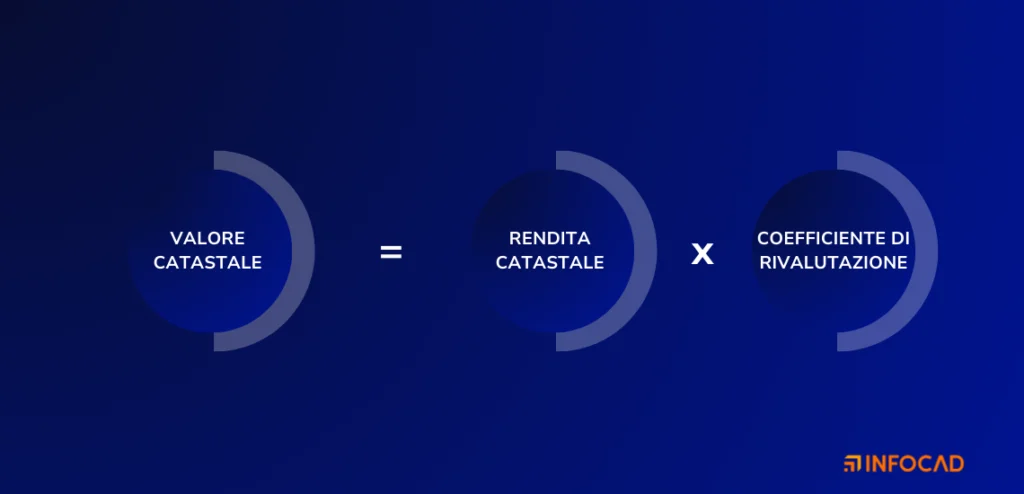

Per calcolare il valore catastale di un immobile, si utilizza la rendita catastale rivalutata, secondo la seguente formula:

Valore catastale = Rendita catastale × Coefficiente di rivalutazione

I coefficienti di rivalutazione variano in base alla categoria catastale dell’immobile. Ad esempio, per le abitazioni appartenenti al gruppo A (escluse le categorie A/10, destinate a uffici) si applica un coefficiente di 1,05 alla rendita catastale, moltiplicando poi il risultato per 160.

Per i terreni agricoli, il valore viene calcolato partendo dal reddito dominicale, rivalutato del 25% e moltiplicato per un coefficiente fisso, che solitamente è pari a 135. Nel caso dei terreni edificabili, invece, il valore è determinato sulla base del prezzo di mercato, considerando la zona in cui si trova il terreno e le sue potenzialità edificatorie.

Fattori che influenzano il valore del patrimonio immobiliare

Oltre al valore catastale, esistono altri elementi che possono incidere sulla determinazione del patrimonio immobiliare, tra cui:

- Ubicazione dell’immobile: un immobile situato in una zona centrale o di pregio avrà un valore maggiore rispetto a uno in periferia;

- Stato di conservazione: edifici ristrutturati o di recente costruzione hanno un valore più elevato rispetto a quelli più datati;

- Destinazione d’uso: un immobile residenziale avrà una valutazione diversa rispetto a uno commerciale o industriale;

- Eventuali vincoli urbanistici o paesaggistici: la presenza di vincoli può limitare la possibilità di modificare o vendere un immobile, influenzandone il valore.

L’importanza del calcolo del patrimonio immobiliare

Il calcolo del patrimonio immobiliare è essenziale per diversi motivi:

- Determina la base imponibile per il pagamento di imposte come l’IMU o l’imposta di successione;

- Influisce sul calcolo dell’ISEE, incidendo sull’accesso a prestazioni sociali agevolate;

- È fondamentale in caso di compravendita o per la richiesta di un mutuo, poiché fornisce un’indicazione del valore reale del bene.

Una gestione accurata del patrimonio immobiliare consente di ottimizzare gli investimenti, pianificare al meglio la tassazione e valorizzare i beni posseduti nel tempo.

Gestione del patrimonio immobiliare: strategie e consigli

Gestire efficacemente il patrimonio immobiliare significa non solo preservarne il valore, ma anche ottimizzare i rendimenti e ridurre i costi di gestione. Una gestione strategica prevede interventi mirati su manutenzione, investimenti e valorizzazione degli immobili, sia in ambito privato che aziendale.

1. Manutenzione predittiva e ottimizzazione dei costi

Una corretta gestione del patrimonio immobiliare parte da una manutenzione predittiva. Questo consente di:

- Prevenire guasti e degrado strutturale, riducendo costi imprevisti;

- Migliorare l’efficienza energetica degli edifici, riducendo consumi e impatti ambientali;

- Aumentare il valore dell’immobile grazie a interventi di riqualificazione e ammodernamento;

- Implementare un software di energy management per monitorare e ottimizzare i consumi energetici;

- Adottare una strategia di manutenzione preventiva per evitare guasti improvvisi e costosi.

2. Investimenti mirati per aumentare il valore degli immobili

Investire nel miglioramento del proprio patrimonio immobiliare è essenziale per garantirne la crescita di valore. Alcuni interventi strategici includono:

- Ristrutturazioni e miglioramenti estetici e funzionali;

- Adozione di tecnologie smart per la gestione degli impianti;

- Implementazione di soluzioni sostenibili, come pannelli solari o sistemi di isolamento avanzati;

- Utilizzo di software building management system per una gestione integrata ed efficiente degli edifici.

3. Diversificazione e redditività

Un portafoglio immobiliare ben gestito dovrebbe includere una diversificazione tra diverse tipologie di immobili, come residenziali, commerciali e turistici. Ciò consente di:

- Ridurre il rischio legato a specifici settori del mercato;

- Aumentare le opportunità di reddito con affitti diversificati;

- Sfruttare al meglio le fluttuazioni del mercato immobiliare.

4. Ottimizzazione fiscale e gestione burocratica

Un altro aspetto chiave della gestione immobiliare è l’ottimizzazione fiscale, che permette di ridurre il carico tributario attraverso strumenti legali e fiscali adeguati. Alcuni suggerimenti includono:

- Sfruttare agevolazioni fiscali per ristrutturazioni e riqualificazioni energetiche;

- Valutare la costituzione di società immobiliari per una gestione più efficiente;

- Monitorare la normativa vigente per evitare sanzioni e cogliere nuove opportunità.

5. Digitalizzazione e gestione innovativa

L’uso di strumenti digitali e software di gestione immobiliare può semplificare notevolmente il monitoraggio e l’amministrazione del patrimonio. Questi strumenti permettono di:

- Tenere traccia delle scadenze di manutenzione e contratti di affitto;

- Analizzare dati di redditività e ottimizzare il rendimento degli immobili;

- Automatizzare la gestione documentale e amministrativa.

Differenza tra patrimonio mobiliare e immobiliare

Il confronto tra patrimonio mobiliare e patrimonio immobiliare mette in luce importanti distinzioni in termini di caratteristiche dei beni, liquidità, rendimento, rischio e conseguenze fiscali. Di seguito vengono analizzati questi aspetti in modo più dettagliato.

Caratteristiche dei beni

- Patrimonio mobiliare: comprende beni mobili, cioè risorse che possono essere facilmente spostate o trasferite, come conti bancari, titoli azionari, obbligazioni e altri strumenti finanziari. Si tratta di beni di natura finanziaria e liquida, inclusi anche strumenti come titoli di stato, quote di fondi di investimento e depositi bancari;

- Patrimonio immobiliare: comprende beni immobili, cioè risorse che non possono essere spostate senza alterare la loro struttura, come terreni, edifici e immobili residenziali o commerciali. Questi beni sono ancorati al territorio e la loro gestione richiede un impegno più duraturo rispetto agli investimenti mobiliari.

Liquidità

- Patrimonio mobiliare: i beni mobiliari sono generalmente molto liquidi, in quanto è possibile convertirli in denaro rapidamente. Ad esempio, un conto bancario può essere svuotato immediatamente, e le azioni e le obbligazioni possono essere vendute rapidamente sui mercati finanziari. In questo modo, gli investitori possono ottenere facilmente accesso al capitale investito;

- Patrimonio immobiliare: gli immobili sono meno liquidi, in quanto la vendita di una proprietà richiede tempi più lunghi e dipende da fattori esterni come la domanda di mercato, le condizioni economiche e la localizzazione. La transazione richiede generalmente diverse settimane o mesi, e sono coinvolti costi aggiuntivi come le imposte di trasferimento e le commissioni per gli agenti immobiliari.

Rendimento e Valutazione del Capitale

- Patrimonio mobiliare: gli strumenti mobiliari, come azioni e obbligazioni, possono generare redditi periodici attraverso dividendi o interessi, ma sono soggetti anche a fluttuazioni di mercato che possono comportare guadagni o perdite. La loro valutazione è influenzata dalle dinamiche economiche globali e locali, dal comportamento dei mercati finanziari e dai risultati aziendali. Pertanto, questi investimenti offrono opportunità di rendimento elevato ma con un rischio altrettanto significativo;

- Patrimonio immobiliare: gli immobili tendono a garantire una crescita del valore più stabile nel tempo, con un rischio inferiore rispetto agli investimenti mobiliari. Gli immobili possono produrre reddito passivo attraverso l’affitto e, generalmente, tendono ad apprezzarsi nel lungo periodo. Tuttavia, il rendimento degli immobili è più lento e meno volatile, con minori possibilità di guadagni rapidi rispetto agli investimenti mobiliari.

Rischio

- Patrimonio mobiliare: gli investimenti mobiliari sono soggetti a un rischio più elevato a causa delle fluttuazioni del mercato e delle variabili economiche che influenzano i prezzi dei titoli. I fattori che determinano i prezzi di azioni e obbligazioni possono essere difficili da prevedere, e ciò comporta una certa instabilità, con il rischio di perdita di capitale;

- Patrimonio immobiliare: gli immobili presentano generalmente un rischio inferiore rispetto agli investimenti mobiliari, ma non sono esenti da fattori negativi, come fluttuazioni nei prezzi del mercato immobiliare o eventi imprevisti che potrebbero danneggiare il valore di una proprietà (ad esempio, danni strutturali o difficoltà economiche a livello locale). Sebbene la crescita del valore degli immobili sia generalmente più stabile, il rischio è comunque presente, in particolare in mercati con bassa domanda o in periodi di recessione economica.

Implicazioni fiscali

- Patrimonio mobiliare: gli investimenti mobiliari sono soggetti a tassazione sui redditi da capitale, come i dividendi per le azioni e gli interessi per le obbligazioni. Le plusvalenze, ossia i guadagni derivanti dalla vendita di strumenti finanziari, sono anch’esse tassabili, anche se in molti paesi esistono agevolazioni fiscali per gli investitori a lungo termine. Le imposte sui guadagni mobiliari possono variare notevolmente a seconda delle normative fiscali locali;

- Patrimonio immobiliare: gli immobili sono soggetti a imposte patrimoniali, come l’IMU (Imposta Municipale Unica) in Italia, e a tassazione sui redditi derivanti da affitti. In caso di vendita, le plusvalenze generate dalla differenza tra il prezzo di acquisto e quello di vendita sono generalmente soggette a tassazione, sebbene in alcuni casi siano previste esenzioni, ad esempio, per le abitazioni principali. Le imposte sugli immobili sono generalmente più alte rispetto a quelle sugli investimenti mobiliari.

Diversificazione

- Patrimonio mobiliare: la diversificazione è più semplice e meno costosa nel contesto mobiliario, poiché è possibile investire in una varietà di strumenti finanziari (azioni, obbligazioni, fondi comuni) anche con importi ridotti. Ciò consente di ridurre il rischio complessivo del portafoglio, proteggendo l’investitore da eventuali perdite in un singolo settore;

- Patrimonio immobiliare: diversificare nel settore immobiliare è più complesso, poiché l’acquisto di diverse proprietà richiede investimenti significativi di capitale. Una soluzione alternativa per ottenere una certa diversificazione è rappresentata dai fondi immobiliari o dai REIT (Real Estate Investment Trust), che consentono di partecipare al mercato immobiliare con importi più modesti, senza necessità di acquisire direttamente beni immobili.

| Caratteristica | Patrimonio Mobiliare | Patrimonio Immobiliare |

| Caratteristiche dei beni | Beni mobili (finanziari, liquidi) | Beni immobili (terreni, edifici) |

| Liquidità | Alta (facilmente trasferibile e vendibile) | Bassa (richiede tempo per vendere) |

| Rendimento | Variabile (dividendi, interessi, plusvalenze) | Stabile (affitti, apprezzamento a lungo termine) |

| Rischio | Maggiore (fluttuazioni di mercato) | Minore (fluttuazioni più lente) |

| Implicazioni fiscali | Tassazione su reddito da capitale e plusvalenze | Tassazione su affitti, plusvalenze e imposte patrimoniali |

| Diversificazione | Facile, tramite vari strumenti finanziari | Difficile senza grandi investimenti, possibile tramite fondi immobiliari |

In conclusione, la scelta tra patrimonio mobiliare e patrimonio immobiliare dipende da vari fattori, tra cui gli obiettivi dell’investitore, il profilo di rischio, l’orizzonte temporale e le esigenze di liquidità. Entrambi i tipi di patrimonio offrono vantaggi e svantaggi che vanno valutati in base alle circostanze individuali.

Gestisci il patrimonio immobiliare facilmente con Infocad

La gestione del patrimonio immobiliare è un aspetto fondamentale per garantire l’efficienza, la sostenibilità e la sicurezza degli edifici e delle infrastrutture pubbliche e private. Negli ultimi anni, l’evoluzione delle tecnologie digitali ha aperto nuove possibilità per ottimizzare questo processo, integrando sistemi avanzati di gestione delle informazioni e monitoraggio delle risorse.

Un esempio di innovazione in questo settore è il progetto sperimentale avviato nel novembre del 2022 in collaborazione con il Laboratorio Informatico di Architettura – Building Information Modeling (LIA-BIM) dell’Università di Firenze e la società Descor.

Questo progetto mira a implementare Infocad come piattaforma per la gestione del patrimonio immobiliare dell’Università di Firenze. L’obiettivo principale è sviluppare strumenti e metodi innovativi per la gestione digitale dei patrimoni immobiliari complessi, con particolare attenzione all’interoperabilità dei dati tra diversi sistemi tecnologici come BIM (Building Information Modeling), GIS (Geographic Information Systems), CAFM (Computer-Aided Facility Management) e CMMS (Computerized Maintenance Management System).

La collaborazione si concentra sulla ricerca e sull’applicazione pratica di questi strumenti digitali, mirando a rendere più efficienti la gestione e la manutenzione degli edifici universitari. Infocad sarà utilizzato come strumento centrale per raccogliere, analizzare e gestire i dati relativi agli edifici, facilitando il monitoraggio delle condizioni strutturali e operativi delle infrastrutture.

L’iniziativa è guidata dal Prof. Luca Marzi, Architetto e docente dell’Università di Firenze, con l’obiettivo di rafforzare il legame tra l’ambito accademico e quello territoriale, promuovendo nuove forme di collaborazione per studi specifici, ricerche, formazione e attività didattiche, apportando benefici sia agli studenti che ai professionisti del settore.

Il LIA-BIM, sotto la direzione del Prof. Carlo Biagini, contribuisce con le proprie competenze nel campo della digitalizzazione e della gestione informativa dei patrimoni edilizi, utilizzando strumenti interoperabili avanzati associati alle tecnologie BIM, GIS, CAFM e CMMS per raccogliere e analizzare i dati durante tutto il ciclo di vita degli edifici.

La gestione digitale e integrata del patrimonio immobiliare, che il progetto promuove, non solo favorisce una gestione più efficiente delle risorse, ma consente anche di ottenere importanti risparmi economici e miglioramenti nella sostenibilità ambientale.

Grazie all’adozione di tecnologie innovative e strumenti avanzati come Infocad, è possibile gestire in modo preciso e tempestivo le informazioni relative a manutenzione, performance energetiche e condizioni strutturali degli edifici, ottimizzando così le operazioni quotidiane e garantendo una lunga durata delle strutture.

Pertanto, tale collaborazione rappresenta un passo significativo verso l’innovazione tecnologica nel settore della gestione del patrimonio immobiliare, con un forte impatto sulla didattica, la ricerca e la gestione pratica degli edifici universitari.

Altri articoli interessanti:

- Facilities Management Retail: i vantaggi per il settore

- Analisi dei Rischi FMEA: esempi del metodo di processo e prodotto

- Definizione e come misurare la manutenibilità

- Cos’è la Total Productive Maintenance

- Che cos’è e cosa significa l’Analisi RAMS

FAQ

È l’insieme di immobili posseduti da un individuo o un’azienda, inclusi terreni, abitazioni e locali commerciali.

Si somma il valore catastale di tutti gli immobili posseduti, determinato dalla rendita catastale e dai coefficienti di rivalutazione.

Terreni agricoli ed edificabili, abitazioni, capannoni, uffici, negozi e qualsiasi immobile con una destinazione specifica.

Ubicazione, stato di conservazione, destinazione d’uso e vincoli urbanistici incidono sul valore di mercato e catastale.

Serve per imposte, ISEE, compravendite, richieste di mutui e per ottimizzare gli investimenti e la gestione fiscale.

Con manutenzione preventiva, investimenti mirati, digitalizzazione e strategie di valorizzazione.

Il mobiliare è liquido (azioni, conti), l’immobiliare comprende beni fisici (terreni, edifici) meno facilmente trasferibili.

IMU, imposta di successione e plusvalenze su vendita. Agevolazioni disponibili per prima casa e riqualificazioni.

Software di asset management, Building Management System (BMS) e soluzioni digitali per monitorare costi e valore.

Ristrutturazioni, miglioramenti energetici, tecnologie smart e ottimizzazione fiscale migliorano rendimento e valore.